在这个忙碌的社会中,我们每天都在为了更好的未来而不懈努力,特别是期望在退休时能够享有一个安逸的生活。

可是你有没有想过,我们能在能退休呢?目前,国家规定的退休年龄分别是60岁的男性,55岁的女性干部和50岁的女性普通职工。

然而,随着人口老龄化的加剧、人们平均寿命的延长以及劳动力结构的变动,政府正在积极考虑推行延迟退休的新政策。

不过,究竟这个退休年龄会提升至多少岁,以及何时正式实施,这些都还需要等待明确的政策出台。

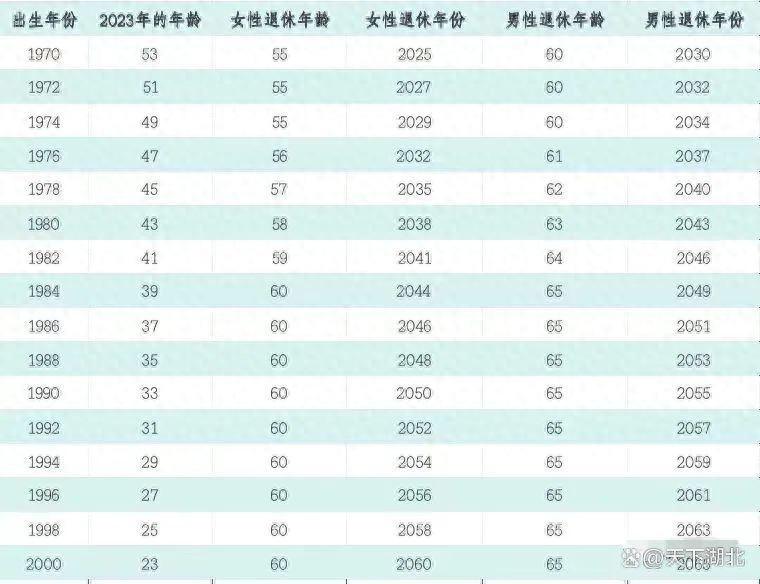

随着人口老龄化的问题日益严重,养老金的负担也愈发增大,延迟退休似乎已成为大势所趋。网络上甚至有心人士制作了详尽的表格,预测根据当前的政策,不同年龄段的人群将在什么时候步入退休生活。

根据这份预测,我们90后的伙伴们可能需要将退休年龄推迟至65岁。想象一下,六十多岁的老人还要忙碌地奔赴工作岗位,甚至有可能被和自己年纪相仿的上司责备——这简直像是一出真实版的“夕阳红职场剧”。虽然听起来让人忍俊不禁,但十年后,我们中的许多人也将亲身体验到这一场景。

如果退休年龄的延迟成为现实,这也意味着我们能够享受养老金的时间会相应延后。那么,我们退休后每月能领取多少养老金呢?这涉及到多种因素,需要具体情况具体分析。

对于养老金的领取,首先确保的是至少缴纳了15年的社保。有人可能会问,那缴满15年后,是否可以停止缴纳?从理论上来说,的确是可行的,因为即便停缴,依旧有权在退休时领取养老金。

然而,我国的养老保险政策遵循的是“多缴多得”原则。也就是说,你为社保缴纳的年数越长,退休后每月能领到的养老金也就越多。因此,如果条件允许,建议尽可能多缴纳几年,如此一来,退休生活才能更有保障。

那么具体的养老金是如何计算的呢?我国养老金的计算通常包括基础养老金和个人账户养老金两大部分,计算方式如下:

基础养老金= 缴费年限 × 平均工资 × 1%

个人账户养老金= 个人账户累计储蓄额 ÷ 年化系数

这里的个人账户累计储蓄额= 缴费年限 × 平均工资 × 8%

年化系数根据性别和退休年龄不同而有所差异,通常是男性60岁退休时为139,女性55岁退休时为170。

如果假设退休时的职工平均工资为6000元,缴费指数为1,简化的养老金公式为:

养老金= 缴费年限 × 60 + 缴费年限 × 6000 × 8% ÷ 年化系数

缴费年限的不同将直接影响养老金的数额。以下是几个不同缴费年限情况下的养老金比较示例:

(男性60岁退休时年化系数为139 ) (女性55岁退休时年化系数为170)

如上表所示,缴费年限越长,每月领到的养老金自然就越多。比起那些缴费年限较短的人,每月多领几百元绝非天方夜谭。这是因为基础养老金和个人账户养老金都与缴费年限成正比,而年化系数则是固定的,不会随缴费年限的变化而改变。

这也解释了为什么一些在大公司收入颇丰的员工,宁可放弃高薪,转而选择考取公务员职位——哪怕是那些待遇相对较低的岗位。他们追求的是稳定性和对未来的保障。在规划未来时,我们应考虑到这种职业选择背后的深层次原因,而不仅仅是眼前的薪水。在这个变动不居的时代,稳定的未来和充足的退休金,不失为一种聪明的长远考量。