对于很多没有单位交社保的人,选择灵活就业缴纳社保是一个不错的选择。但是很多人在交的时候总是心里有点发虚,每年交这么多钱,退休以后到底能领多少钱呢?

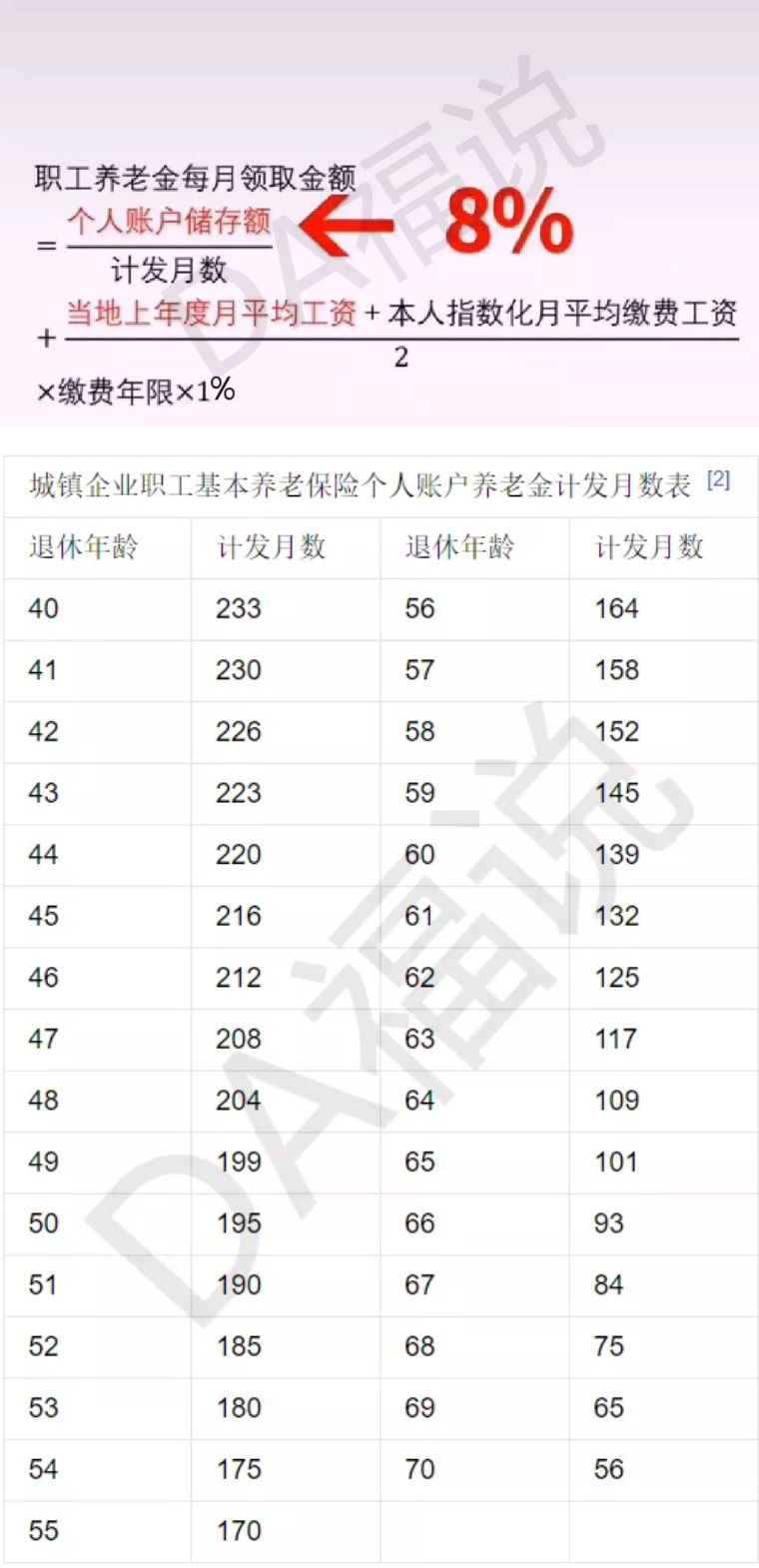

我们先上公式

从上面公式中可以看出,我们想退休后拿到高的退休金,对于我们个人来说主要在于

个人账户存储额 和 本人指数化月均缴费工资

具体的计算过程比较复杂,我现在直接说结论。从性价比最高方面考虑。交最低标准,交够15年是最划算的。

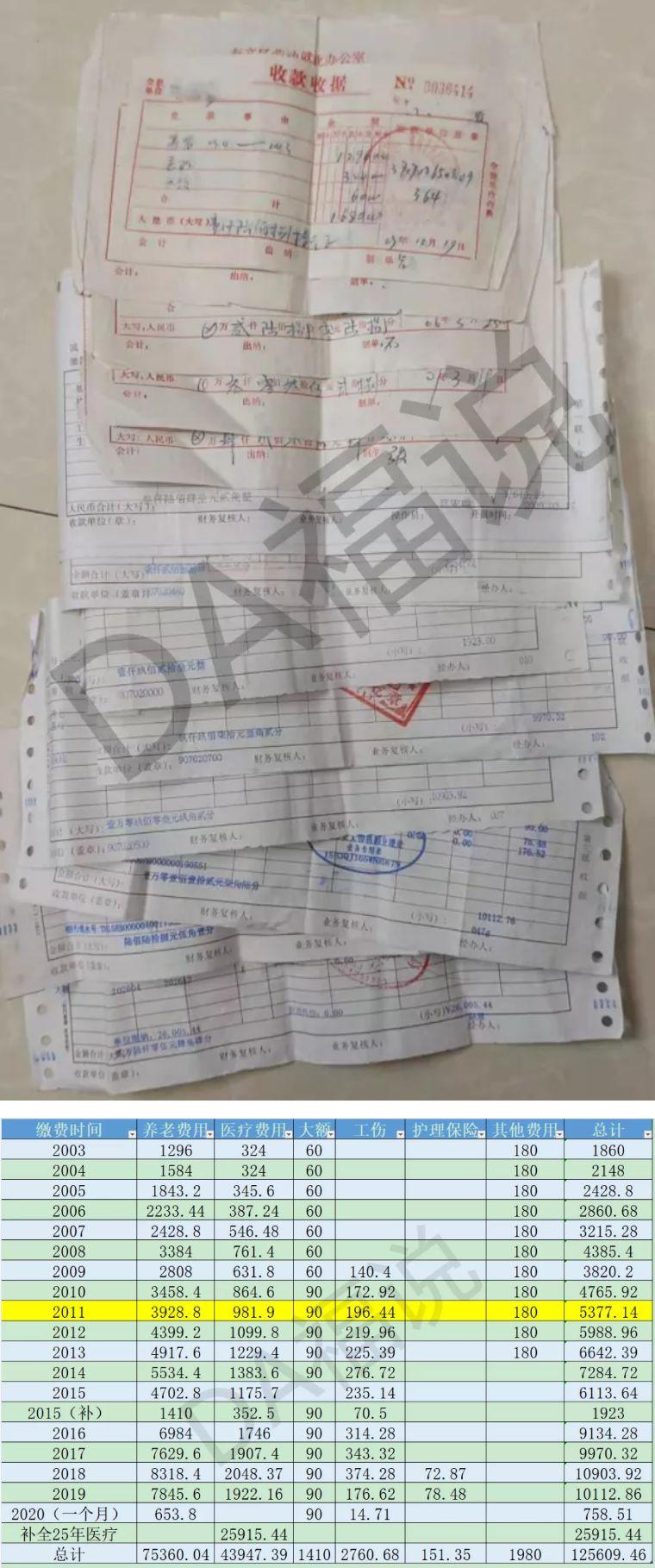

那到底能领多少呢?以潍坊为例,今年我母亲55岁正好退休,我把母亲过去交了17年的单据全部整理好,大家可以参考一下。(其中2011年的单子找不到了,用2010和2012年的平均数代替一下)

可以看出母亲一共交了17年又1个月。养老金一共缴费75360.04元,现在每个月领取1180.34元。按照领取数额每年3%的增长率来看,用内部收益率计算(也就是每年的年化收益)

到64岁领取10年 IRR=7%

到74岁领取20年 IRR=10%

到84岁领取30年 IRR=11%

可以看出其实灵活就业的养老还是很合算的。当然有钱也可以交的时间长点,每年交的额度高点。但是性价比会稍微低点。而且政策是随时变化的。但是不管政策怎么变,从国家宏观角度来讲,缴纳最低标准的养老金一定是够一个人在这个城市的最低生活保障的。